Smart Beta指数增强介绍与A股实证研究(中)

Smart Beta主要策略介绍

Smart Beta指数增强方法主要分为改变指数成分股与改变指数加权方式两种方法:

1. 改变指数成分股

通过单因子与多因子的选股方式来改变指数成分股,从而改变原指数beta的风格。

低波动率因子

通过波动率因子的排序选择具有最小化市场波动率效果的成分股。低波动率指数中最有名的是投资于标普500指数中100 个波动率最低成分股的标普500 低波动率指数(S&P500Low Volatility Index)。A股的低波动率增强指数包括300波动、500波动等。

动量因子

通过动量因子的排序选择具有高动量的成分股,动量因子更强调公司有更好的短期表现。A股动量增强指数有300动量。

成长因子

通过成长类因子的排序选择具有高成长的成分股,成长因子倾向于关注财务指标有更高成长的公司或个股。A股成长增强指数包括300成长、500成长等。

价值因子

通过价值类因子的排序选择更具有价值的成分股,价值因子更加聚焦于交易价格低于公允价值的个股。A股价值增强指数包括300价值、500价值、800价值、1000价值等。

质量因子

选择质量因子分数最高的成分股,对上市公司的盈利能力、盈利质量和财务稳健性进行考量。

股息率因子

选择高股息率高分红的成分股。A股股息率增强指数包括300红利、500红利等。

规模因子

规模因子即市值因子,通过大小规模因子选择大盘股或者小盘股SmartBeta指数。

多因子组合

多因子指数的编制选用多个因子综合表现较好的股票,在指数的编制过程中采用因子值进行加权,提供更高的Alpha。而缺点在于指数编制依赖较多的因子值,从而编制流程较为复杂。从基准指数的成分股中构造各个因子类的子指数,每个因子类(例如价值因子、动量因子、波动率因子等)中包括多个因子指标,例如价值因子包括市净率、市现率、市销率等因子指标。设定因子类阈值,如果某只成分股的因子类得分超过对应阈值,则对其赋予像对其在原指数中更高的权重,反之亦然。在得到基准指数的各个因子类子指数后,将各个子指数进行等权重加权,最终得到多因子SmartBeta指数。

2. 改变指数加权方式

通常情况下市场指数都是按照市值加权来构建组合,比如沪深300 指数,先根据市值与流动性条件挑选出300 个成分股,然后主要根据 300 个成分股的总市值并调整确定各自的权重,总市值大的对应的权重也高。SmartBeta 打破这种局限,还是以这 300 个成分股为基础,但是成分股的权重选取用其他方法来确定,以期达到构建的组合比传统的沪深300 指数要“聪明”些。常见的几种权重优化方式有等权重加权(EqualWeight)、风险平价加权(RiskParity)、最小方差加权(MinimumVariance)、最大多元化加权(MaximumDiversification)、基本面加权(FundamentalWeighted)和最大夏普比率(MaximumSharpe Ratio)等。

基本面加权(Fundamental Weighted)

基本面指数最早由美国锐联指数公司发布,国内由嘉实基金和锐联合作发布了基本面50指数等多种基本面加权指数。其传统方法主要基于现金流、营业收入、净资产、分红四大类基本面因子,成分股权重为每个股票的基本面因子在因子总和中的权重。可以将传统的市值加权指数看成单因子基本面加权中的一种,而多因子基本面加权的SmartBeta指数在夏普比率方面显著优于市值加权指数。

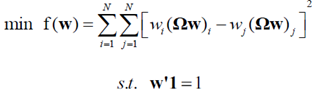

风险平价加权(Risk Parity)

风险平价英文表述为RiskParity,风险平价可以细分为考虑协方差的风险平价和不考虑协方差的风险平价。鉴于考虑协方差风险平价是不考虑协方差风险平价的衍生版本,此处重点分析考虑协方差情况下的风险平价权重配置方案。风险平价的构建思想非常简单,保证股票组合中所有成分股对于组合的整体风险贡献都一样,这样的好处是组合的整体风险不会偏向单个股票,从大类资产配置的角度去看的话就是保证各大类资产对整体组合的风险贡献都一致,这样组合就不会因为某个大类资产表现太差而出现较大回撤。假设成分股权重为w ,成分股之间的方差协方差矩阵为Ω,那么组合的风险(标准差)可以表示为下式:

则风险平价下的权重求解可以变为如下的优化问题:

在实际应用中估算出成分股的协方差矩阵便可以得到优化后的权重。

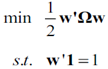

最小方差加权(Minimum Variance)

最小方差的优化方法也比较直观,是马科维茨均值方差优化的简化版。马科维茨均值方差优化算是组合构建过程中的经典方法,将均值方差优化问题简化为最小化组合方差问题,得到方差最小的股票组合。假设Ω为组合成分股的方差协方差矩阵,那么组合风险就可以表示为 ,最小化组合方差问题就可以表述为如下优化问题:

,最小化组合方差问题就可以表述为如下优化问题:

引入拉格朗日乘子,易求得最优权重的封闭解表达式,如下所示:

最大多元化加权(Maximum Diversification Ratio)

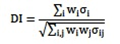

当关注的焦点在于增强市值加权的方法的时候,MDR的方法被适时的提出。分散度的度量,分散化系数DI(DiversificationIndex),被定义为组合波动率和个股波动率之间的距离。

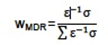

其中wi是组合权重,σi是股票i的波动率,σij 是股票i和j的协方差。Choueifaty 和Coignard在2008年在一篇组合优化的文章中提出分散化系数的概念并求出一个最大化分散系数的指数组合,加权的公式如下:

ε−1 是协方差矩阵,σi是波动率矢量。

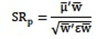

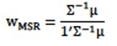

最大夏普比率加权(Maximum Sharpe Ratio)

投资组合的SharpeRatio表示为:

最大夏普比率组合和均值方差优化类似,输入参数的估计是策略构造的核心问题。和最小化风险策略相比,后者仅仅需要股价波动率和相关系数等参数,而最大夏普比策略需要估计期望收益和风险参数。最大夏普比组合的权重定义如下所示:

(未完待续)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。