Smart Beta指数增强介绍与A股实证研究(下)

Smart Beta指数增强介绍与A股实证研究(下)

Smart Beta策略实证研究

1. 均值-ETL(CVaR)优化(Mean-ETL optimization)

策略基本思想

采用Mean-ETL组合优化方法,其相对于传统的均值-方差优化,更侧重于对厚尾downsiderisk的控制,且避免损失upside波动所带来的收益。采用Robust方法对Mean-ETL进行鲁棒性调整,减少历史数据的outlier对组合优化可能造成的影响。在Robust调整结果上引入投资经理观点,即对未来市场的乐观倾向(optimistic),与悲观倾向(pessimistic),达到主观判断与量化相结合。ETL组合优化只对下行风险进行控制,并不会控制股票的上行波动空间,而传统的均值方差优化会同时控制个股的上下行波动空间。

ETL(CVaR)介绍

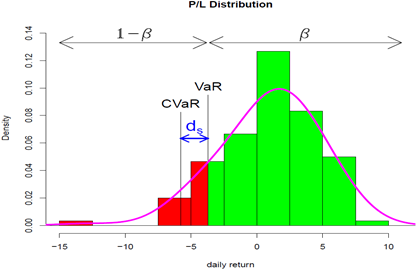

CVaR(Conditional-VaR),又称为ES(Expected-Shortfall)ETL反映了极端情况下的尾部风险水平,可以很好的测算厚尾、偏态分布下的极端预期损失。即在一定置信区间超过VaR限度的预期损失部分。ETL相对于VaR(Value at Risk)具有的优势如下:

ETL/CVaR为线性优化,相对于二次优化更容易找到最优解,减少模型不收敛的情况。

VaR只能测算例如在95%情况下组合所能遭受的最大损失,但无法描述超过95%VaR情况时的厚尾尾部风险,而在一些情况下极端损失有可能远远大于95%VaR值。

ETL/CVaR测算超过95%VaR水平的尾部预期损失,如下图。

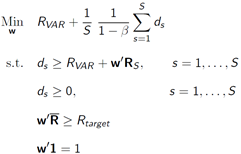

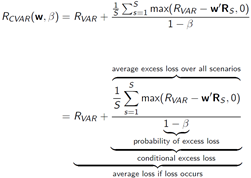

Mean-ETL优化目标函数

Mean-ETL优化目标为最大化期望收益率的同时,最小化ETL风险。限制条件包括:是否允许做空;权重总和为100%;单股票权重上限与下限;目标收益率基准值。

Robust方法介绍

Robust统计方法主旨是在一定程度下,去掉数据中影响统计计算(拟合等)的奇点(outlier),从而使得统计运算结果更加贴近数据中所隐含的真实信息。由于outlier的存在,尤其对于金融时间序列,其对数据整体统计结果有时具有致命的误导作用。因此robust方法对于具有偏态、尖峰、厚尾等非正态概率分布的优化作用尤其明显。Robust方法可以应用于各种统计变量和计算,例如robustbeta, robust mean, robust volatility, robust covariance, robust linearregression等等。

策略表现

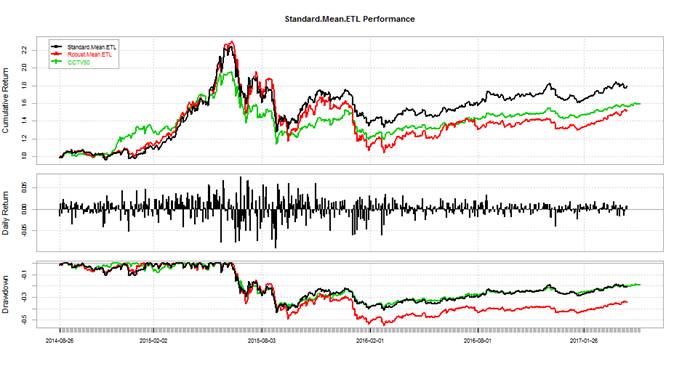

基准指数为央视50指数399550,央视50指数为央视与各高校及研究机构共同发布的价值投资指数,上市发布于2012年,共50只成分股,成分股进出调整平均每年1次。央视50指数涵盖中国经济的5个维度:成长、创新、回报、公司治理、社会责任。

提供了两种组合优化方法:标准的Mean-ETL(未对outlier进行调整)与Robust Mean-ETL。图中黑线为标准优化结果,红线为Robust优化结果,绿线为标的指数。可以看出Mean-ETL优化具有很好的增强效果,在不引入指数成分股以外的股票的情况下,优化结果使得组合股票数量减少,个股集中度增加,权重得到重新分配,增强了对风险收益比高的股票配置比例。此SmartBeta指数得到了较好的增强效果。

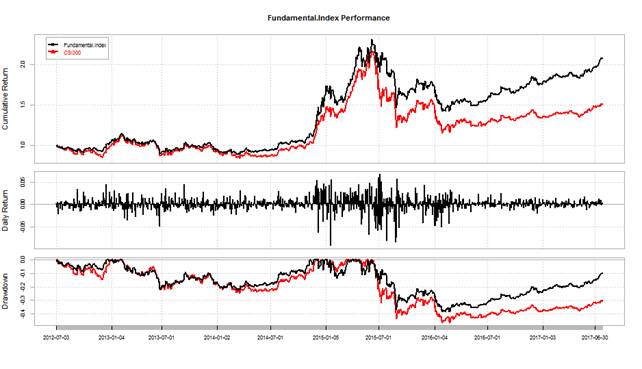

2. 基本面加权(Fundamental Weighted)

方法基于美国锐联基本面指数的构建方法,国内嘉实基金与锐联合作在国内发行了类似的SmartBeta指数基金。使用主要的四种基本面因子,盈利类、资产类、现金流类、分红类,各个因子为等权重,股票按每个因子中的因子值赋权,从而替代传统的市值加权或等权重。基准指数为沪深300,可以看到此Smart Beta方法对原指数具有显著的增强效果。

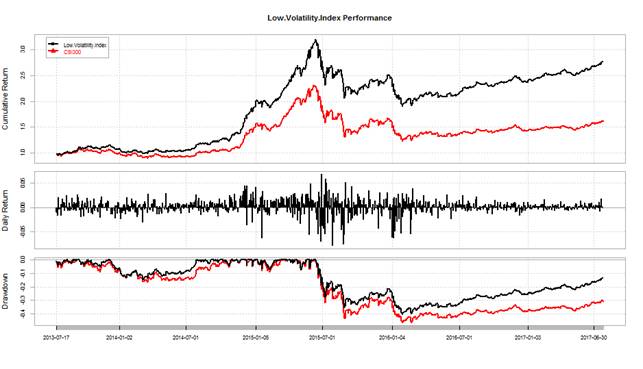

3. 低波动率指数(Low Volatility Index)

低波动率指数旨在发掘市场中的波动率因子在较低风险水平下所能带来的超额收益,指导风险偏好较低的投资者进行中长期投资。低波动率指数相对市场主流大盘指数具有较强的防御性,从交易行为来分析,定期调出波动率较大的股票调入波动率较小的股票,将经过市场炒作的股票换为未被市场关注的股票,中长期来看可以获得超越市值加权指数的表现。

此策略基于沪深300成分股,定期选取一定区间内波动率较低的100只股票作为指数成分,对较低波动率股票赋予较高权重,指数具有较强的风险防御能力。

Smart Beta在A股市场的未来方向

随着近年来A股市场指数产品数量规模不断增长,指数产品总体规模超过5000亿元人民币,占所有公募基金产品的5.8%,但是相比美国的10.5%仍有一定的上升空间。从Smart Beta产品的规模来看,A股市场的Smart Beta产品仅占ETF规模的0.2%,远远小于美国市场的20%。下图对比了中美市场的Smart Beta市场份额占比:

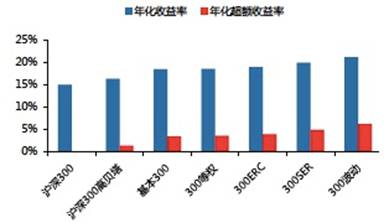

同时,各个SmartBeta均能够获得超额收益也给予了A股市场Smart Beta策略的有效性以有力的实证。未来Smart Beta产品在A股市场的发展空间仍较大。下图展示了基于沪深300指数的Smart Beta指数增强指数的超额收益水平:

以沪深300基本面指数增强走势为例,可以看出其相对于沪深300指数,基本面增强指数持续产生超额收益,起到了明显的增强效果,尤其在2015年股灾后的熊市显著跑赢大盘指数。沪深300基本面指数增强基于对基本面因子的重新赋权,将市值加权beta调整为了基本面加权beta,体现了典型的Smart Beta增强效果。数据来源于Wind:

我们认为随着我国A股市场的快速发展,其将逐步向国际成熟市场靠拢。首先,在沪港通、深港通包括今后可能推出的沪伦通等互联互通机制下,资金在境内外流动限制将逐步宽松,A股今后与国际金融市场的联动将会更加明显。其次,随着我国金融市场的不断完善,包括金融衍生工具的持续丰富,越来越多的专业机构投资者将更多的参与A股市场,而A股市场也会逐步“去散户”化,向国外成熟市场绝大部分资金由机构管理一样,散户个人投资者在A股的比例也会越来越低,这是一个市场迈向成熟阶段的标志。

因此,我们认为A股市场Smart Beta产品将会出现大规模增长趋势,且产品更加多样化、客制化。在传统SmartBeta指数增强方法的基础上,将会推出特定因子偏好产品,不限于目前的波动率、价值、成长等类型,以此满足不同风险偏好投资者对不同风格Beta的需求。同样的,随着量化投资在我国的快速发展,基于纯量化的SmartBeta产品也将更加丰富,包括组合优化、大数据舆情分析、全天候组合等。

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。