5月市场分析及未来展望

股市方面

5月份上半段市场急速杀跌,市场情绪比较低迷,但最后一周在国家队干预下大盘指数迅速反弹。总体上延续之前的一九行情:上证50涨幅近6%,而中证500跌幅超过6%。

回顾今年市场走势:年初基本面数据好、资金面相对宽松,因此除了1月份有一天大幅下跌之外,市场走的比较好。4月份以来,经济数据包括PMI、工业利润增速都有所放缓但总体平稳。股票市场却遭遇了一波较大杀跌,主要原因是一方面证监会打压股票投机,另一方面市场预期强监管及金融去杠杆会造成流动性危机,股、债、商对此都有很大负面反应。市场转为熊市的情况下,一方面机构抱团取暖,选择基本面更为确定的白马蓝筹,另一方面国家队仍然在持续买入金融等大蓝筹进行救市,因此造成了极端的一九结构性行情。所以今年A股的主要矛盾是平稳的基本面,严厉的监管,去杠杆导致的资金面趋紧。当然,除此之外还有一个重要变量即国家队的维稳,比如上周四金融股暴力拉升。

端午假期证监会出台的减持新限制了减持数量以及减持渠道,并扩大了监管范围,对市场有正面意义,此外,本周的IPO数量显著小于以往,如果下周IPO依然能维持本周的幅度,那么可以证明证监会意图在于维稳市场。从以上框架来看,假期出台的政策改变的是什么?我们认为改变的是大家对监管政策的预期,从过度悲观变成理解到稳字仍然是首要的,认识到去杠杆进程大概率将会稳步推进,而国家队也一定会在市场恐慌的时候出手救市,市场情绪将会逐步恢复。所以我们认为市场情绪有望逐步稳定并迎来一定的反弹,但是6月份是MPA考核,资金面依然不容乐观,可能反弹的时间和幅度有限。在当前市场情绪较弱的情况下,我们认为应该重点选取估值合理有真实业绩的消费蓝筹,规避估值高企、业绩无法兑现的股票。

大宗商品方面

大宗商品方面,本月国内大宗商品整体重心下降,主要是农产品和工业品跌幅较大。具体来看,各板块各品种走势分化严重,波动较大,工业品方面螺纹钢依旧强于下游的铁矿石和焦炭,整体产业链利润还是在高位运行,农产品方面油脂强于粕类,化工品方面塑料、PP强于其他品种。进入5月份以来,螺纹钢成为整个商品期货市场的风向标和多头旗帜,强于其他大部分商品,产业链方面由于下游品种持续强于上游,螺纹钢产业链利润达到700-800元/吨水平, 创2016年商品大幅上涨以来的新高,螺纹钢单边价格的反弹在我们的预期之内,前期市场在供需和微观上的分歧较大,但是随着期货价格的大幅下跌之后而现货坚挺贴水持续加大,而短期的供给利好叠加需求回暖的库存大幅下降,螺纹钢期货价格大幅反弹也在情理之中;而从整体工业品板块来看,各品种走势分化严重,螺卷价差和螺纹钢产业链的利润的持续拉大,我们认为价格的持续上涨和产业链的利润的高位短期是由于地条钢被打击之后,加上环保和限产等供给侧的原因使得短期的供给跟现在较好的需求又存在了错配,而钢厂开工率虽然不算高,但是短期要把需求缺口补上需要时间,所以产业链利润在近期需求回升库存下降的背景下大幅拉升,利润的高位可能还将持续一段时间,但是从长期来看存在一定矛盾能否持续存疑,我们密切关注产业链的需求和开工情况,关注相关交易机会;能源化工本月跟随着原油价格的大幅上涨,修复了前期的下跌,特别是基本面矛盾不突出的塑料和PP上涨幅度较大,目前跟现货价格基本平水,从历史来看升贴水水平偏高,我们觉得目前原油价格要大幅上涨有一定难度,而从基本面供需来看整体化工板块压力还是较大,密切关注原油价格走势,最后是农产品,本月下跌幅度较大,特别是粕类持续下行,本月农产品下跌幅度较大主要是被外盘拖累,美国和南美方面持续利空价格下了个大台阶,所以粕类下跌幅度较大,而油脂方面由于内外价差持续扩大存在一定支撑,本月油粕比大幅走高;相比其他品种我们觉得农产品一方面是走势独立性较强,另一方面中长期供给压力还是较大,短期可能有反弹的需求,但中长期基本面继续偏空;短期商品期货各品种走势继续分化,不存在趋势性行情,波动持续加大。

总体来说,市场还是目前处于一个下行的趋势之中,资金驱动迹象还是较明显,宏观微观矛盾不突出,市场更多可能表现为震荡,价格逐渐回归均衡的过程。我们觉得接下来商品市场走势难以一直维持强势趋势上涨态势,但是矛盾不突出,易涨难跌。

利率市场方面

国内利率方面,本月7y利率在3.6上下大幅波动,行情较反复, 整个利率市场的曲线较平坦和存在倒挂,可以说矛盾和分歧存在且较大;目前整个国债利率市场收益率曲线出现平坦和倒挂,呈现3,7y高,5,10y较低的M型曲线,这个一方面跟供给有一定关系,短期10y较长期现债券供给的减少不同期现债券供给出现了不平衡,而短端压力较大的情况下,市场就会推升中等期限的收益率,另一方面,需求方面来看市场对于中长期经济的担忧和不确定性,在短端不看好的情况下,提升了中长期限债券的需求,使得整个收益率曲线平坦化。我们觉得中长期限10y目前水平不宜过分看空,止跌企稳的概率较大。一方面经济基本面来看,近期经济数据平淡,CPI平稳PPI下行,宏观方面对于债券没有太大压力;另一方面从金融市场去杠杆进程来说,虽然政府态度是明确的,不过央行、银监会等监管机构纷纷发言去杠杆会在“不发生系统性金融风险”的底线思维下进行,MLF等政策放水等措施缓解市场压力,市场可能需要寻找政策底和市场底。对于债券市场,短期没有太多基本面因素更新之前我们仍然坚持3.2-3.6%的10年国债收益率波动区间,目前市场利率在基本接近上限,我们认为这一位置相对均衡且短期场反应充分,但一方面考虑到目前的利率曲线和期限结构,10y国债即使反弹空间或有限;另一方面同时需要注意的是临近6月底二季度末,MPA考核等因素,阶段性的流动性进展问题可能会对债券市场造成一定压力,届时可能需要观察央行是否有一些对冲措施缓解资金压力,总体来看区间震荡的概率较大。

期权策略方面

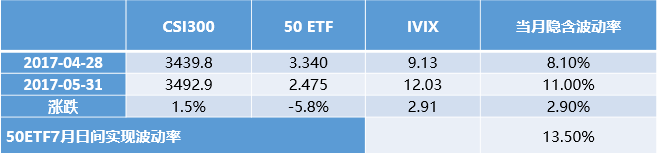

5月期间A股市场的上证50蓝筹股出现了少有的破位上涨,50ETF实际波动率在5月最后一周暴涨,5月的平均实际波动率为13.5%,远远高于4月底隐含波动率的预期。由于市场的大幅波动,6月合约的隐含波动率及中国波指都回升到了1月初点位。5月50ETF期权合约平均日交易量50多万张,最高日交易量超过150万张,为50ETF期权出台后的最高纪录。

豆粕和白糖期权没有较大变化,M1709隐含波动率为13.5%,SR709隐含波动率为10.5%。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注