【凯聪分享】玩转方向性、波动率交易,白糖期权首日这些交易策略你需要知道

本文原载 对冲投研

作者:赵晓明

核心观点

1、方向性交易策略

在白糖期货的价格分析中,我们判断白糖期货主力合约价格周K线呈现区间震荡走势,日K线偏向于震荡上行,因此我们建议投资者可以依据对行情的判断、设定适当的风险收益比来构造牛市价差交易策略。

2、波动率交易策略

基于对白糖期货历史波动率的分析和白糖期权隐含波动率的估算,关注白糖期权最活跃合约系列的隐含波动率水平情况,当白糖看涨期权或看跌期权的隐含波动率水平高于40%时,我们建议投资者可以进行做空波动率的Delta对冲交易;当白糖看涨期权或看跌期权的隐含波动率水平低于10%时,我们建议投资者可以进行做多波动率的Delta对冲交易。

3、套期保值交易策略

买入看涨期权策略:实体企业为使未来计划购进的白糖现货免受因价格上涨造成损失,可以通过买入白糖看涨期权策略进行套期保值。

保护性看跌期权策略:对于持有白糖期货多头的投资者而言,如果担心近期白糖期货价格出现大幅下跌,可以选择买入目标支撑位附近行权价格的白糖看跌期权进行套保,以实现对冲多头头寸下跌风险的目的。

4、套利交易策略

鉴于白糖期权仿真交易中曾出现过白糖期权价格不满足PCP公式的情形,我们建议投资者关注白糖期权上市初期的PCP套利交易机会。

文 | 赵晓明 国泰君安金融衍生品研究所

编辑 | 对冲研投 转载请注明出处

1. 白糖期权挂牌合约

根据郑州商品交易所《关于挂牌白糖期权合约有关事项的通知》(郑商所发(2017)2号),2017年4月19日挂牌交易白糖期权合约(以下简称“白糖期权”),首日挂牌的合约月份为:2017年7月、9月、11月以及2018年1月、3月、5月、7月、9月,对应的标的期货合约为:SR707、SR709、SR711、SR801、SR803、SR805、SR807、SR809。

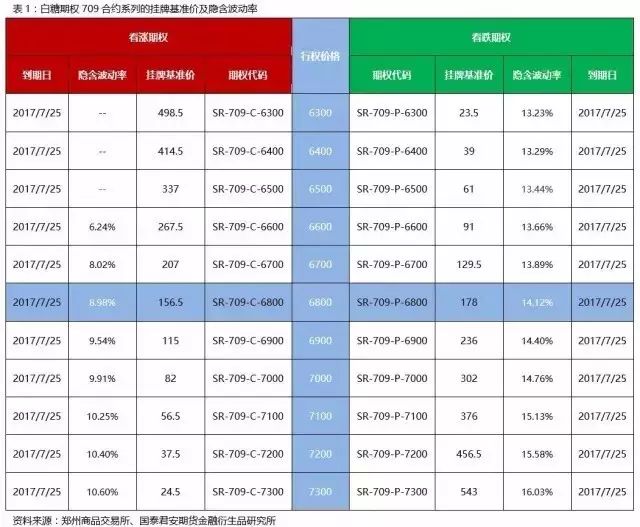

目前白糖期货SR709合约是最活跃的期货合约,因此我们预计白糖期权709合约将是最活跃的期权合约系列。当前SR709合约的结算价为6778元/吨,因此白糖期权709合约系列的平值行权价格为:6800。

根据郑商所网站提供的相关信息,我们整理了白糖期权709合约系列的挂牌基准价,并计算隐含波动率数值(如表1),其中利率参数为4.35%。

2. 白糖期权价格的影响因素

期权价格的影响因素除了标的资产价格、波动率、时间等价值因素以外,还要考虑期权市场的微观结构因素,我们将从上述两个方面对影响白糖期权价格的因素进行分析。

2.1 白糖期权价值的影响因素

期权价值的主要影响因素包括:标的资产价格、标的资产的波动率、剩余期限和无风险利率。由于无风险利率短期内变化不大且对期权价值的影响相对较小,因此我们将着重分析影响白糖期权价值的以下三个因素:白糖期货价格、白糖期货的波动率和期权剩余期限。

2.1.1 白糖期货的价格分析

从行业基本面上看,自2014年10月以来减产超预期以及进口政策超预期是驱动国内糖价上涨的主要逻辑,当前这两大逻辑依然成立,糖价牛市格局仍将延续。近日中糖协公布的国内最新食糖产销数据显示,国内食糖产量增幅预计低于预期,而销量高于预期,国内食糖供求关系得到改善。但由于近期国际糖价下跌幅度较大,造成配额外进口成本已经低于国内的现货价格,所以短期驱动糖价上行的动力在减弱。从技术图形上看,白糖期货SR709合约下破6500后快速反弹,表明期货价格在6300-6500区间内存在明显支撑,结合图形判断短期压力位在6900-7100区间。

总体上,我们预计近期白糖期货价格大概率将在6500-6900元/吨的波动区间内震荡运行(如图1)。由于2017年仍然存在提高关税的预期,白糖现货价格跌破6300-6500元/吨区间的难度很大,而白糖期货价格重上7000元/吨的概率也依然存在。

2.1.2 白糖期货的波动率分析

1)白糖期货的历史波动率分析

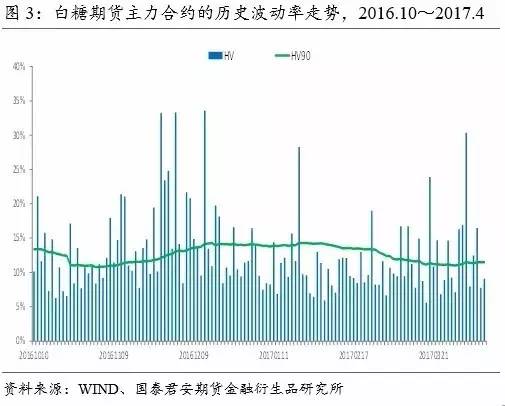

历史波动率是确定隐含波动率的重要参考标准。我们采用“已实现波动率”计量白糖期货的历史波动率。基于日内分钟数据计算的已实现波动率更接近于真实的波动水平。图2描述了近三年来白糖期货主力合约的历史波动率的频率分布情况,可见超过90%的频率居于【5%,25%】区间内,最大频率的波动率区间是【10%,15%】。图3描述了近半年来白糖期货主力合约的历史波动率走势情况,可见单日历史波动率的变化比较大,处于【5%,40%】区间内,而90天滚动平均的历史波动率维持在【10%,15%】区间内,平均值保持在13%水平。

2)白糖期权隐含波动率的溢价分析

考虑到白糖期权和豆粕期权的做市商基本相同以及二者农产品期货期权的近似性,我们将参照豆粕期权上市初期隐含波动率的溢价情况来对白糖期权进行分析,进而得出白糖期权隐含波动率的预估区间。

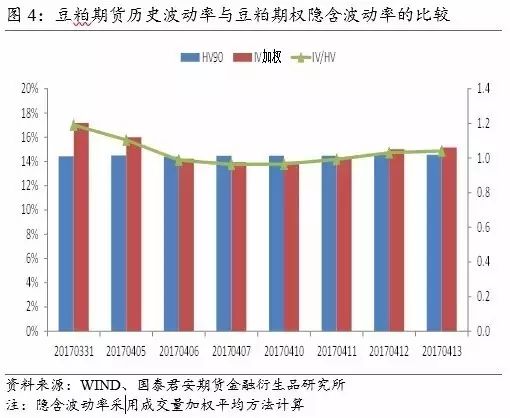

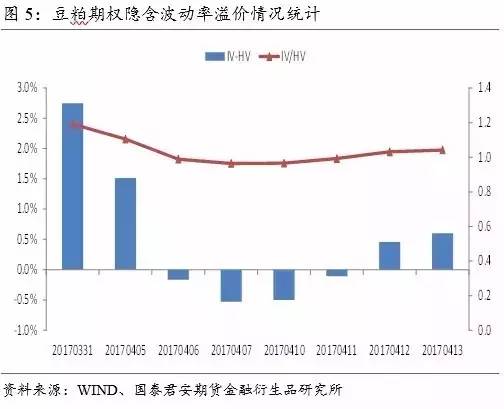

我们计算豆粕期货主力合约的历史波动率,并与豆粕期权最活跃的1709合约系列的成交量加权隐含波动率进行比较。图4描述了豆粕期货历史波动率与豆粕期权隐含波动率的比较情况,可见豆粕期权上市初期历史波动率与隐含波动率水平大体相当,且隐含波动率略高。图5显示上市首日二者比值最高接近1.2,隐含波动率溢价接近3个百分点,随着豆粕期权交易逐渐平稳,二者比值趋于1.0附近,隐含波动率溢价降至【-0.5%,+0.5%】区间内。

根据2017年4月18日的最新行情数据,我们计算得到白糖期货主力合约的历史波动率数据。结合前述豆粕期权隐含波动率溢价的分析,我们利用隐含波动率和历史波动率比值(IV/HV),类比估计得到白糖期权709合约系列的隐含波动率区间(如表2)。

2.1.3 时间价值的敏感性分析

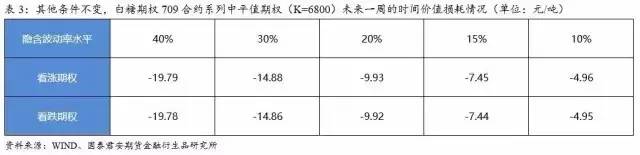

随着到期日的临近,白糖期权的时间价值逐渐衰减。即将挂牌的白糖期权709合约系列距离到期日还有98天,我们应用定价模型估算了白糖期权709合约系列中平值期权(K=6800)未来一周的时间价值损耗情况(如表3)。

2.2 白糖期权市场的微观结构

除了价值因素影响以外,白糖期权价格还受到市场供求关系的影响。当前国内商品期权开户对投资者的知识测试水平要求较高,根据投资者适当性制度中的测试要求,投资者在百分制下需要达到90分以上(包含90分)才能合格。参考豆粕期权上市初期的交易情况来看,预计白糖期权上市初期个人和机构投资者的参与程度可能会偏低,期权做市商仍将是贡献市场成交的主要力量,上市初期白糖期权的买卖价差(bid-ask spread)料将偏大,隐含波动率水平较同期历史波动率的水平偏高。

3. 白糖期权上市首日交易策略

3.1 白糖期权上市首日理论价格的计算

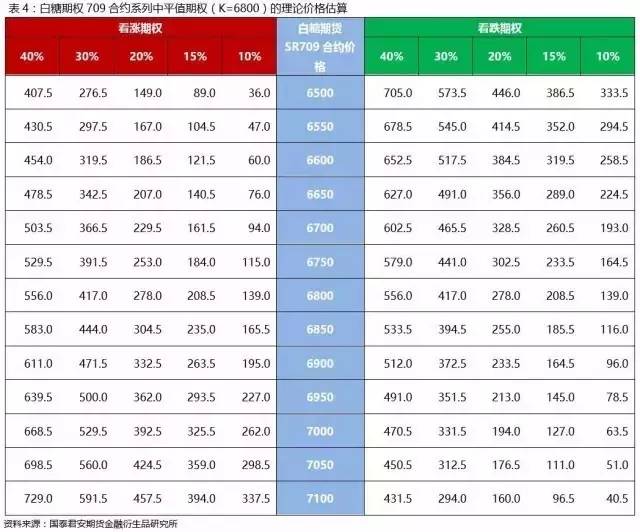

我们进一步估算白糖期权709合约系列中平值期权的理论价格。选取白糖期货SR709合约4月18日的结算价作为标的价格,白糖期权709合约系列到期日是2017年7月25日,剩余期限为98天,无风险利率参数为4.35%,理论价格计算结果如表4。

3.2 方向性交易策略

牛市价差交易策略

在前文白糖期货的价格分析中,我们判断近期白糖期货主力合约价格仍处在区间震荡行情之中,技术上期价短线偏向于震荡上行,因此我们建议投资者可以依据对行情的判断、设定适当的风险收益比来构造牛市价差交易策略(买入低行权价格的白糖期权并且卖出高行权价格的白糖期权(相同到期月份的看涨或看跌期权)。

3.3 波动率交易策略

Delta对冲交易策略

基于前文对白糖期货历史波动率的分析和白糖期权隐含波动率的估算,关注白糖期权最活跃合约系列的隐含波动率水平情况,当白糖看涨期权或看跌期权的隐含波动率水平高于40%时,我们建议投资者可以进行做空波动率的Delta对冲交易;当白糖看涨期权或看跌期权的隐含波动率水平低于10%时,我们建议投资者可以进行做多波动率的Delta对冲交易。

3.4 套期保值交易策略

买入看涨期权策略

实体企业为使未来计划购进的白糖现货免受因价格上涨造成的损失,可以通过买入白糖看涨期权策略进行套期保值。实体企业买入白糖看涨期权并支付权利金后,如果未来白糖期货价格上涨,实体企业执行看涨期权且低价买进白糖期货合约,并以市价卖出白糖期货合约,获得价差利润以弥补高价购进白糖现货的亏损,起到套期保值的作用;如果未来白糖期货价格下跌,实体企业可以低价转让看涨期权,已支付的权利金损失可以由低价购进白糖现货的成本降低来弥补,同样起到了套期保值的作用。

保护性看跌期权策略

对于持有白糖期货多头的投资者而言,如果担心近期白糖期货价格出现大幅下跌,可以选择买入目标支撑位附近行权价格的白糖期权进行套保,以实现对冲多头头寸下跌风险的目的。在看跌期权的选择上投资者还要综合考虑隐含波动率水平的高低和期权到期时间的长短等因素,还可以配合期权价差组合交易进行套保。

3.5 套利交易策略

PCP套利交易策略

鉴于白糖期权仿真交易中曾出现过白糖期权价格不满足PCP公式的情形,我们建议投资者关注白糖期权上市初期的PCP套利交易机会。

PCP公式如下:详细套利操作流程可参见研究报告《美式期货期权平价套利原理及策略实证》

4. 风险提示

投资者需要结合自身的资金实力、风险承受水平以及期权知识的掌握程度等选择适合的交易策略。

期权买方所持有的期权合约可能会全部亏损(仅限于权利金),因此投资者在持仓过程中需要注意及时止损平仓;作为期权卖方的投资者需要注意交易保证金的变化,确保交易保证金充足。

鉴于白糖期权是美式期权,投资者需要注意作为期权卖方被提前行权可能会给持仓头寸带来风险。

白糖期权交易过程中,投资者还需关注期权市场流动性的变化,预防流动性风险。

— END —

==本站系本网编辑转载,如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容!==

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注