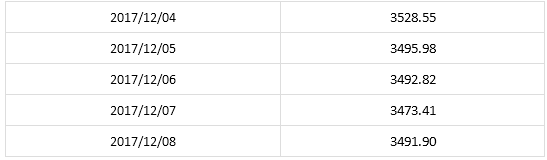

周观点1204-1208&凯聪价值100指数

【凯聪价值100指数】

本指数采用量化策略在A股股票中根据模型结果选取具有代表性,且具有稳定投资价值的100只股票,赋予均等权重并月度调整指数成分股。本指数的样本股具备较高的市值覆盖以及良好的流动性,涵盖了基本的各大类行业,可交易性高。

【每周观点】

股市方面

本周大盘失守3300点整数关口,出现缩量破位走势跌穿120日均线,市场恐慌情绪蔓延。本周上证50强力拉升护盘,但是中小创丝毫没有被带动,反而出现了抽血效应,中证500大幅下跌,上证50与中证500完全反向走势,盘中相差超过4%。可以看出目前场外资金处于绝对保守,在大盘彻底企稳之前没有进场意愿。而场内资金更是风声鹤唳,大盘股的拉升导致资金从中小创分流严重,市场结构失衡。从板块表现来看本周表现较好的还是以芯片为首的科技股,许多超跌个股也有资金关注。一些创业板风向标个股本周出现异动,在目前的弱市行情下还是有资金在试盘,需要特别关注是否有可能出现类似5月份创蓝筹带领下的绝地反弹。本周朝鲜半岛和中东地缘政治风险在持续发酵,已被市场遗忘很久的军工板块表现强势,但是根据历史来看国防军工板块个股的行情持续性较差,如需配置只能作为中长线策略来对待。本周的国家队护盘动作并没有大量资金跟进引发连锁效应,从侧面说明目前市场的风险偏好还是保守,现在的点位并不一定是阶段性底部,真正夯实的底部需要由市场自发的形成向上的力量,大盘小盘均衡上涨,这样的反弹才是可持续的。目前来看大跌过后的白马股跌势在趋缓,已有前期强势个股出现,连续反弹这是一个很好的现象,因为总有强者恒强的个股会先于大盘出现修复和反弹,但是总体来看市场的企稳还未到来,需要耐心等待。

利率市场

本周国债收益率曲线短端上升,长端变化不大,1年期上涨9.44bp,10年期上涨0.26bp。本周中债企业债收益率曲线(AA+)短端和长端下降,1年期下跌19.6bp,10年期下降6.05bp。货币市场利率上,GC001下降76.5bp,GC007下降35.5bp。

资金市场方面,公开市场操作投放4580亿,回笼1880亿,净回笼5100亿。本周资金面央行通过公开市场操作回笼流动性,虽然是月末,但是央行政策持续不变。11月末财政支出较高,对冲央行逆回购到期等因素后,目前银行体系流动性总量处于较高水平,并未显示太紧,整体宽松,周末时稍微收紧。

继续维持前期观点,短期可能会维持弱势震荡格局。我们认为未来的政策和监管大概率仍将维持“中性”,目前的债市调整看起来有些“超调”,下一关键位置可能是4.0,收益率继续上行的概率看起来并不大。此外,还需格外注意的就是近期国外欧美收益率大幅上行,特别是美国国债收益率,在中美利差进一步扩大和人民币汇率压力限制货币政策空间的情况下,国内债券市场会有一定的压力,所以在短期盘面情绪较差,政策和海外局势明朗之前,市场或将维持高位震荡,逐步消化“空方”的情绪。

国内大宗商品

本周国内大宗商品,整体震荡剧烈重心下移,其中工业品板块震荡剧烈,能源化工和农产品走势分化,有色板块整体继续下跌。

黑色系品种本周震荡剧烈,周四遭遇暴跌行情,焦炭封于跌停板,焦煤、铁矿盘中触及跌停,螺纹破 3800。主要还是由于近期涨幅过大市场情绪不稳容易引发回调风险,基本面上没有发生大的变化。我们认为目前黑色工业品矛盾相对不是很突出,总体来看短期市场焦点还是在于宏观和微观的分歧,宏观来看无近忧但有远虑。微观来看,体现旺季不旺淡季不淡的特征,供需两弱的格局体现在行情必然是波动巨大。目前螺纹贴水较大,焦炭、铁矿贴水基本修复,涨幅过大之后对于后市行情偏谨慎,其他品种例如双焦和铁矿已经出现一定升水,重点关注现货价格变化情况。所以短期特别是近月合约材预期还是会强于原料,市场逐步换月,远月合约市场博弈加大目前来看利润高位的情况下原材料偏强,继续关注结构性行情的机会。

农产品方面,走势继续较分化,粕强油弱。粕类价格受美国单产不及预期和“GMO收紧”政策等影响,短期表现继续偏强,而油脂受马来西亚棕榈油增产和高库存的压制,表现疲软,这种分化局面短期可能还将维持一段时间。综合来看,预计美豆短期仍以震荡为主,缺乏趋势性行情,结构性还将持续,继续观察。

能源化工品种,上周品种之间继续分化,甲醇和PTA偏强,而烯烃方面的塑料和PP表现偏弱,PTA主要是现货紧张和库存低位,而烯烃择时检修产能复产和下游需求淡季,但是大的矛盾并不突出,也难以走出较大的趋势行情。

有色金属方面,主要还是跟随外盘和市场风险情绪,上周重心继续下移,铝和镍在自身供需利空之下继续领跌,基本面依旧不乐观,短期走势需要密切关注。

总体来看,目前国内商品主要矛盾并不突出,中短期行情驱动不一样,月间和品种间走势有一定分化,结构性行情或将持续。

期权市场

本周50ETF小幅震荡,涨幅为0.95%。上证50指数中,权重股止跌企稳,指数随之小幅回升。

成交量方面,本周50ETF期权持续活跃,日均成交量约为130万张。11月全月期权总成交量达到2700万张,创历史新高,7、8月份期权成交活跃,全月成交总量接近2000万,9、10两月,期权交易量较小,10月期权成交量仅为1241万。

本周市场略有企稳,期权隐含波动率小幅下跌,中国波指(000188.CSI)周五收至15.03%,较上周下跌近三个百分点,12月平值期权隐含波动率也已回落至14.8%左右,市场恐慌情绪得到一定的释放。由于大盘高位回调造成的波动率上涨不会长期维持,在投资者恐慌情绪逐渐消化后,隐含波动率将恢复缓慢下跌的常态。

国外宏观方面

本周市场波动并不大,总体来看风险情绪依旧向好,美股进行短暂的调整之后继续创新高。美国方面,参议院以22-1票通过批准鲍威尔正式接任美联储主席。经济数据方面,本周最重要的非农就业数据比市场预期略好,失业率仍旧维持2000年以来最低水平,基本面为12月加息提供有力支撑。欧洲方面,主要就是脱欧谈判的进展,一直备受瞩目的欧盟和英国的退欧谈判展现了第二阶段的曙光。有趣的是,继周一在午餐会上长谈两小时“无功而返“后,本周五,英国与欧盟宣布敲定脱欧关键协议,在爱尔兰边界、分手费和公民权利这三大核心问题上,欧盟与英国均达成共识,这为下一步的贸易谈判铺平了道路。但包括欧盟官员在内的诸多人士提醒称,第二阶段更加艰难。本周五有市场消息称欧盟官员认为在2019年前完成英国-欧盟自贸协定“不切实际”。资本市场也显示出对第二阶段谈判的担忧,英镑回吐了消息刚公布后的涨势,转而下跌。英镑兑美元短线跳水,之后持续下跌,跌幅约为0.6%,刷新日低至1.3356。彭博援引外汇策略师Vassilis Karamanis称,除了是“买谣言、卖事实”的传统交易逻辑,也代表交易员们意识到,未来的谈判进展可能会“更令人沮丧且耗时”,而且欧盟的让步空间不大,不过整体欧洲复苏的进程还在持续,需要继续观察。

我们觉得近期市场特别是美国方面,利好较多风险情绪向好,但是后市短期继续超预期的可能性不大。虽然欧美主要国家货币政策全面释放明确收紧的信号,但普遍反映对通胀水平表示担忧,所以后期的风险点在于通胀水平超预期,一旦利率上行对全球风险资产价格都会有一定压制。总体来看,目前各个市场重点都在于实体经济本身,例如通胀情况,市场会回归于基本面,重点关注明年通胀的情况。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注