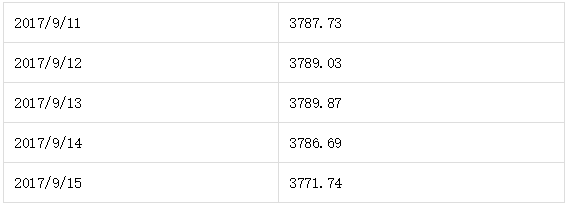

周观点0911-0915&凯聪价值100指数

【凯聪价值100指数】

“凯聪价值100指数”旨在发掘市场中的价值因子所能带来的超额收益,指导投资者进行中长期价值投资,而其本身也可作为价值投资者的理想投资标的。

本指数采用量化策略在A股股票中根据模型结果选取具有代表性,且具有稳定投资价值的100只股票,赋予均等权重并月度调整指数成分股。本指数的样本股具备较高的市值覆盖以及良好的流动性,涵盖了基本的各大类行业,可交易性高。

【每周观点】

股市方面

本周大盘在连续横盘震荡十几个交易日后,周五出现跳空下跌,直接跌穿5日、10日均线,应验了“横久必跌”的股市魔咒。而看一下上证50为代表的超大盘蓝筹走势就不难理解,上证50出现了持续十三天的缓慢下跌走势,创业板在强势过后本周也收出周度阴线,支撑大盘持续上攻的力量明显不足。市场结构方面,在国家给出了传统能源车逐步退出市场的研究后,这一大利好强力刺激了新能源车板块。在锂电池概念已经过长时间强势反弹后,周一新能源车概念整体出现井喷形势,包括锂电池、充电桩、新材料等板块集体暴涨,但随后四天在龙头股从高位下杀之后,新能源车概念出现降温。我们认为锂电池概念在市场目前的量能水平和点位下,加之所涉及的板块和个股非常之多,目前市场并不支持大面积持续炒作。另外值得注意的是房地产板块出现异动,龙头万科A连创历史新高,带动香港内房股联动上涨。而今年A股房地产板块的涨幅远远落后于香港内房股,第四季度的表现值得期待。外盘方面美国标普500连创历史新高,风险情绪良好。在十九大召开之前,市场出现大的系统性风险可能性较低,依旧看好大盘对上方压力的冲击,但是必须关注上证50的止跌反弹,突破关键点位还是需要金融、地产等大蓝筹的发力。下周可以关注上证50为代表的大盘蓝筹在连续两周回调后是否出现企稳迹象。

市场的上涨逻辑没有变,依然是追逐可预期的高业绩、低估值白马股,包括涨价概念行情也是如此,而优质权重创业板股票的表现也印证了市场逻辑。短期外盘走势跟A股相关性不高,继续维持乐观看法。淡化指数和风格,聚焦个股均衡置,关注估值和增长匹配的消费白马,以及真正优秀有业绩的内生成长股,一切业绩为王。

利率市场

本周收益率曲线短端小幅上行,长端略有下行,曲线继续平坦化。前本周债券价格小幅波动,周四收益率大幅下行,一方面是公布的8月份经济数据超预期不佳,同时引发了股市、商品的大幅下跌避险需求上升长端收益率下行,另外近期人民币大幅升值背景下也有市场降准消息的影响,但是随后预期有所消退。

展望后期,9月份我们也觉得资金面依旧会在货币政策中性的前提下紧平衡,至少不会太宽裕,所以债券利率阶段性有上行压力;但从经济基本面来看,特别是本周8月份公布的经济数据都偏弱,基本面稳中趋降的态势,通胀和增长角度来看,债券没有压力,经济稳中趋缓CPI平稳PPI下行,这些短期都对债券价格有所支撑;中长期来看债券主要还是受金融监管和去杠杆的压制,流动性可能会是短期价格上下波动的主要驱动。

随着人民币贬值预期扭转,降准传言再起,但是我们认为短期内央行不会降准,原因一是当前中央金融工作会议精神是防控金融风险,而降准释放的流动性和精神相背离;二是降准对整个市场是个强烈的信号,而MLF等工具更中性、更具有针对性;三是目前处于去杠杆的过程中,而8月物价数据显示通胀压力加大,不适合降准周期开启。

静态来看,目前10y债券3.6一线左右的水平具有一定的配置价值,预计10y利率大概率波动区间在3.2-3.7之间,目前在于区间上游,没有进一步利空的情况下利率易下难上,但同时考虑到目前利率曲线和期限结构,10y国债价格即使反弹空间有限,大概率呈现震荡格局,同时也可以关注一下5-10年期限结构相关的交易机会。

国内大宗商品

本周大宗商品普遍下跌,特别是下半周跌幅较大,出现了近期少见的大部分品种同步下跌,市场情绪较差,农产品整体表现较独立。

具体来看,黑色工业品方面,本周期货易大幅下跌的导火索是公布的8月份工业增加值和投资等数据表现不佳,加上本周显示现货库存连续第五周上涨(虽然上涨幅度不大,但符合预期),数据不佳导致前期乐观的需求兑现不足,叠加前期期货价格大幅上涨的背景下本周价格大幅下跌调整,但是整体来看期货短期大幅下跌看不到太强的驱动,一方面现货库存依旧较低,供需边际已经较紧,本周期货价格大幅下跌现货价格小幅跟跌表现较强,期现价差扩大期货价格有所支撑,另一方面现货旺季到来,环保检查、检修等供给利好还将存在。橡胶跌幅较大,虽然有部分跟随黑色下跌因素,但是周五受泰、印、马三国召开部长级会议商讨,天然橡胶减产事宜难以切实执行的影响存在一定利空;黑色方面周五下午,焦煤盘中跌幅超过7%,市场空头情绪浓厚。从螺纹的现货成交来看,还是不错的。2017年9月15日杭州小雨,中天螺纹价格4080元/吨,沙钢螺纹4100元/吨,中天盘螺4520元/吨,昨天出库2.7吨,螺纹库存49.6万吨!路上来货不多,预计下周螺纹的库存还是维持在50万吨以下。

宏观数据方面,8月数据显示,固定资产投资增速回落0.5个百分点,房地产增速持平,投资回落应该主要是环保督查期间工地停工以及高温天气所致,不过房地产增速未如预期明显下滑,环保督查一过,基建有望回到正常状态,需求影响有限。9月钢厂新增短期检修,预计实际日均产量难有明显增长。目前库存不高、产量难增,环保又是主导政策因素,现货有实质利好支持;加上采暖季焦炭限产下降产量逐渐明朗。在成本支撑下,钢厂库存低,现货预计偏稳运行。期货市场经历调整后整体市场氛围仍然偏空,一有不利消息很容易带动市场情绪转弱,导致现货支撑最强的焦炭也跟随回落调整,短线关注受经济数据影响情绪是否宣泄完全。有色金属方面,整体表现偏强,虽然跟随下跌但是幅度不大,其中铅这个品种由于受益新能源燃料电池的利好刺激有一定涨幅,其他小幅下跌;农产品方面, 虽然有一定跌幅但是表现相对独立,主要是受USDA月度供需报告利空美豆,美豆结束播种进入生长期,近期关注天气因素是否有异动。短期内市场受美豆生长、天气因素影响,中长期看丰产预期是否会天气因素或其他因素导致预期落空。进口豆供应充足,后期压榨增长条件下豆油仍面临库存偏高压力,豆油港口库存当前仍在140万吨下方,棕榈油库存仍在33万吨附近,后期到港料增多,恢复较为缓慢。油粕比震荡反复,目前来看仍显震荡偏强。能源化工方面,本周表现为弱势震荡,相比其他品种波动较小,关注原油价格对于整体能源化工板块的成本支撑。

目前来看商品期货各品种整体走势持续分化,不存在趋势性行情,波动加大,在基本面矛盾不突出且各品种走势分化的情况下,跨品种对冲策略交易是最佳选择。

期权市场

本周大盘冲高回落,上证指数本周内最高涨至3391.64点,创熔断以来新高。但板块分化明显,中小板创业板企稳,而钢铁、煤炭等资源股走低。50ETF持续回调,本周跌幅0.58%。期权成交量与上周持平,日均成交量约为70万张。

期权隐含波动率方面,本周CBOE波动率指数单边下跌,市场恐慌情绪下降。中国波指(000188.CSI)也出现明显回落,九月上旬隐含波动率均在15附近震荡,而本周五收至13.62。本周近月期权隐含波动率下跌明显,预期在没有较大政策性事件刺激的情况下,远月波动率也将缓慢下跌。

国外宏观方面

整体来看本周市场风险情绪继续转好,股市上涨、债券下跌,避险资产价格回调;美国方面,本周公布的通胀数据表现不错,市场加息预期有所升温,符合之前的判断;欧洲方面本周主要是英国央行货币政策会议,像市场释放了鹰派信息,预示着英国将即美国、加拿大之后可能也会阶段性收紧货币政策,英镑大涨,英国股市、债券大幅下跌,至此不管有没有开始执行,基本上全球主要的国家都先后释放了货币政策边际收紧的信号,这个值得引起我们重视;朝鲜方面依旧不间断释放不稳定言论,本周四又发射了导弹飞跃日本北海道,但是对市场的影响力在减弱。

关注下周美联储的货币政策会议,耶伦发表讲话;同时关注月底的德国大选。距离月底9月24日的德国大选只剩最后一周,目前默克尔遥遥领先但最终依旧是联合执政。

总体来看,17年大的格局海外的焦点还是在美国,任何的预期最后都需要兑现,目前市场的驱动从特朗普上台之后的乐观预期转化至特朗普政策和经济落实验证的情况。美国率先加息,各国央行纷纷释放收紧预期。我们认为接下来市场走势还是会回归于基本面和实体经济本身。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月,注册资本1000万。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注