周观点0904-0908&凯聪价值100指数

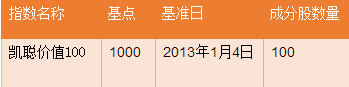

【凯聪价值100指数】

“凯聪价值100指数”旨在发掘市场中的价值因子所能带来的超额收益,指导投资者进行中长期价值投资,而其本身也可作为价值投资者的理想投资标的。

本指数采用量化策略在A股股票中根据模型结果选取具有代表性,且具有稳定投资价值的100只股票,赋予均等权重并月度调整指数成分股。本指数的样本股具备较高的市值覆盖以及良好的流动性,涵盖了基本的各大类行业,可交易性高。

【每周观点】

股市方面

本周大盘基本处于震荡状态,周k线收出高位的十字星,保持在3360点上方,值得关注的是本周成交量出现萎缩,对高位缩量横盘行情还是要保持一定警惕。相比较之下创业板本周表现较为活跃,周度量能缓慢增加,各板块出现轮动上涨。在板块结构方面,芯片概念和人工智能打开了超跌中小创的反弹空间,经过前几天的大涨,龙头股在周四周五出现了深度回调。而期间雄安新区和锂电池出现了接力,周期板块的小金属也有资金进入出现了反弹行情。总体来说,在十九大召开时间明确之后,十月中旬前大的系统性风险出现概率较低,存量资金开始惜售,股市会表现较为稳定,市场赚钱效应好坏还需关注成交量的变化。外盘方面香港和美国市场本周出现回调,地缘政治事件和朝鲜核问题也对市场的风险情绪持续打压,但是可以看出对A股的影响有限,下周可以关注上证50为代表的大盘蓝筹在连续两周回调后是否会出现企稳迹象。

市场的上涨逻辑没有变,依然是追逐可预期的高业绩、低估值白马股,包括涨价概念行情也是如此,而优质权重创业板股票放量上涨也印证了市场逻辑。短期外盘走势跟A股相关性不高,继续维持乐观看法。淡化指数和风格,聚焦个股均衡置,关注估值和增长匹配的消费白马,以及真正优秀有业绩的内生成长股,一切业绩为王。主题方面,国企改革、环保两大主题可能会有阶段性板块机会。

利率市场

本周收益率曲线大幅下行,长端下行比短端幅度较大,曲线继续平坦。本周债券利率的下行没有太多消息面的刺激,更多的是在商品和股市下行风险的避险和调整需求;展望后期,资金面9月份依旧会在货币政策中性的前提下紧平衡,至少不会太宽裕,所以债券利率阶段性有上行压力;但从经济基本面来看,最近公布的经济数据偏弱,基本面稳中趋降的态势,通胀和增长角度来看,债券没有压力,经济稳中趋缓CPI平稳PPI下行,这些短期都对债券价格有所支撑;中长期来看债券主要还是受金融监管和去杠杆的压制,流动性可能会是短期价格上下波动的主要驱动;静态来看,目前10y债券3.6一线左右的水平具有一定的配置价值,预计10y利率大概率波动区间在3.2-3.7之间,目前在于区间上游,在没有进一步利空的情况下利率易下难上,但同时考虑到目前的利率曲线和期限结构,10y国债价格即使反弹空间或有限,大概率呈现震荡格局,同时也可以关注一下5-10年期限结构相关的交易机会。

国内大宗商品

本周国内大宗商品大幅上涨,波动较大,各个品种出现普涨,农产品板块出现一定分化。其中工业品经历了上周的调整后本周大幅上涨,个别品种价格创新高,农产品板块品种分化,油脂、白糖强势,而粕类表现低迷,能源化工表现较好。本周黑色方面,引来了较大幅度的调整,下游的螺纹和双焦已经是表现最强的品种符合基本面状况,出口数据的下滑也一定程度助推了下跌行情,虽然说人民币的升值也可能削弱了出口产品的竞争力,但是上游原材料价格高,下游出口形势的转化,会对钢材的需求产生微妙的变化;另一方面总体来看库存和现货价格表现平稳,期货大幅下跌之后贴水又有所加大,所以工业品黑色品种依旧表现易涨难跌,只是要防范政府态度微妙变化之后警惕调整的风险;双焦依旧是表现最强的品种,整个螺纹产业链利润在调整两周之后依旧维持在相对高位,需要等待供给和需求的进一步指引。

有色金属方面,本周跟随整体商品也引来了较大幅度的调整,有色相对其他商品波动率偏小,基本面矛盾不突出;农产品方面,本周油脂调整表现弱于粕类,白糖大幅上涨之后继续下跌,总体走势相比较独立;主要都是受消息面影响,油脂就是欧洲对于阿根廷生物菜油进口关税调整,利空美国豆油,拖累了整体油脂品种,而白糖则是受抛储消息影响持续下跌,短期可能继续有所承压;后期市场更多关注天气状况,农产品可能持续走弱,后期市场可能更多的关注天气,看天气升水能否上升,否则在大供需大库存背景下,农产品还将继续走弱,压力较大,但基本面继续偏空,所以仍需谨慎对待;能源化工方面,本周表现为弱势震荡,相比其他品种波动较小,关注原油价格对于整体能源化工板块的成本支撑。

目前来看商品期货各品种整体走势持续分化,不存在趋势性行情,波动加大,在基本面矛盾不突出且各品种走势分化的情况下,跨品种对冲策略交易也许是最佳选择。

期权市场

本周50ETF下幅下跌,权重股前期涨幅较大有一定的回调需求;期权成交量方面,由于本周大盘没有较大行情,仅出现小幅回调,期权成交量较上周明显减小,日均成交量约为70万张。

隐含波动率方面,周三开始,中国波指逐渐下跌,整体依然在15%以下,中期在基本面及政策面没有太大变动的情况下市场整体波动率下滑恐仍将持续。

国外宏观方面

上周担忧的朝鲜问题和美国债务上限问题本周都得到了一定的缓解;美国方面,债务上限问题解决期限延长三个月至十二月中旬,缓和了大家对此的担忧,但是特朗普共和党内部矛盾反而加剧,因为党内原先预期从永久废除到12月、6月延迟,直到现在的3月是特朗普白宫跟民主党在飓风袭击过后政府救灾的背景下达成的妥协;美联储副主席费希尔向特朗普提交辞呈,将于10月卸任,短期市场影响不大;哈维飓风冲击过后美国又引来了艾玛,使得债务上限问题和共和党内部激化;欧洲方面无疑是欧洲央行决议,欧洲央行按兵不动,主要就是德拉吉表示或在10月会议可能对于QE方面做出一些调整,但可能倾向于缩减而不是马上停止QE(这跟几周前市场预期要在12月会才会调整QE的预期明显提前)对此市场反应就是欧元大涨、欧洲利率下行。同时,周末的朝鲜方面消息或者国庆日试射导弹的消息不知道在下周是否会引发市场的动荡。

截止目前短期市场关注月底的德国大选。距离月底9月24日的德国大选只剩4周,目前穆克尔遥遥领先但最终依旧是联合执政;月底的美国债务上限问题目前无论是白宫还是议会都传出乐观信息,有望在月底之前达成协议对于市场情绪利好。

总体来看, 17年大的格局海外的焦点还是在美国,任何的预期最后都需要兑现,目前市场的驱动从特朗普上台之后的乐观预期转化至特朗普政策和经济落实验证情况美国率先加息各国央行纷纷释放收紧预期,我们认为接下来市场走势还是会回归于基本面和实体经济本身。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月,注册资本1000万。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注