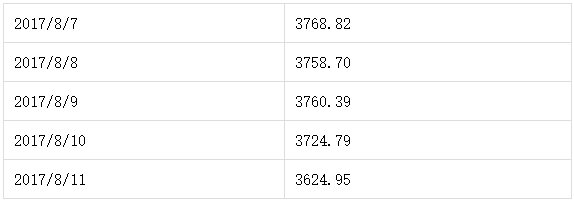

周观点0807-0811&凯聪价值100指数

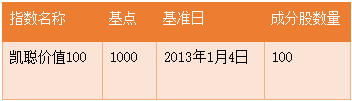

【凯聪价值100指数】

“凯聪价值100指数”旨在发掘市场中的价值因子所能带来的超额收益,指导投资者进行中长期价值投资,而其本身也可作为价值投资者的理想投资标的。

本指数采用量化策略在A股股票中根据模型结果选取具有代表性,且具有稳定投资价值的100只股票,赋予均等权重并月度调整指数成分股。本指数的样本股具备较高的市值覆盖以及良好的流动性,涵盖了基本的各大类行业,可交易性高。

【每周观点】

股市方面

上周国内A股先涨后跌,主要是避险情绪升温引发了大幅回调。先是朝鲜问题发酵,美朝互放狠话促使避险情绪升温,VIX从低位连续大涨;然后美国股市在前期上涨的部分龙头科技公司业绩不及预期,再叠加海外因素,国内方面A股周期股大幅上涨之后跟随大宗商品的回调触发了大跌。从下跌因素来看,主要是地缘政治升温和大宗商品回调,而我们认为地缘政治的风险更多可能是一次性冲击,所以目前还是考虑上涨过程中的回调,持续大幅下行的风险较小。从个股结构来看,本周大盘、周期股回调较多,而一些优质的蓝筹白马和成长股显示比较抗跌,虽然大盘下跌较多,个股上涨结构依旧较好。

利率市场

利率市场本周小幅回升,主要是商品、股市下跌的避险情绪影响导致债券价格有一定支撑上涨,流动性上没有发生太多变化,整体曲线依旧较平坦。本周公布的央行二季度货币政策执行报告,总体来看央行对于目前经济的判断相对乐观,结合近期央行的一系列操作,后期货币政策方面应该还是会维持中性,不会太紧但肯定不会继续宽松,另外,利率正常化和去杠杆还是会继续执行,所以后期阶段性可能还会有一定压力;展望8月份,我们认为资金面不会太紧,主要关注央行态度和政策,大概率会维持中性水平,所以预期债券后期还是为维持震荡格局。从经济基本面通胀和增长角度来看,债券没有压力,经济稳中趋缓CPI平稳PPI下行,这些短期都对债券价格有所支撑;债券主要还是受金融监管和去杠杆的中长期压制,流动性可能会是短期价格上下波动的主要驱动;静态来看,目前10y债券3.5-3.6一线左右的水平具有一定的配置价值,我们预计10y利率大概率波动区间在3.2-3.6之间,目前在于区间上游,在没有进一步利空的情况下利率易下难上,但同时考虑到目前的利率曲线和期限结构,10y国债价格即使反弹空间或也有限,大概率呈现震荡格局。

国内大宗商品

本周国内大宗商品先涨后跌,波动较大,各品种走势依旧有所分化,其中工业品由于前期涨幅较大本周波动剧烈,农产品表现相对独立偏强,能源化工继续表现较弱。本周工业品下半周的下跌主要是前期涨幅过多之下受到事件驱动触发的回调,一方面是外围地缘政治风险加剧导致了风险资产的下跌,另一方面,中钢协发话认为个别品种涨幅过快,且上期所调整螺纹钢保证金比例也给市场目前过热的情绪降了下温,但是从基本面来看除了涨幅过大没有发生太多的变化,库存依旧较低,供给短期难以有大幅增量,且临近9-10月份的季节性旺季,我们认为短期工业品没有大的基本面变化易涨难跌,但是不排除还会有一定调整。具体来看本周双焦强于螺纹钢,但是铁矿石跌幅较大,所以整体产业链利润继续扩大,短期的供给利好和需求回暖下库存一致维持低位,螺纹钢价格还会维持相对强势,螺纹钢、焦化产业链的利润还会维持在相对高位,短期来看钢厂要把需求缺口补上需要时间,所以产业链利润高位可能还将持续一段时间,但是我们认为从中长期来看供给侧改革是为了给予行业相对合理价格恢复企业造血能力,而不是给予暴利,这与政府或者政策初衷是有一定矛盾的,长期很难持续,供给侧政策利好是有顶的,只靠供给压缩引致的价格上涨最终都要接受需求端周期拐点的考验,我们密切关注产业链的需求和开工情况,关注相关交易机会;有色金属方面,最近龙头品种是铝,整体表现偏强,如果供给侧改革能够持续推进价格或维持一定强势;能源化工本周表现继续较弱,特别是原油价格上周受阻表现弱势引人担忧;农产品本周大部分时间维持反弹格局,一方面是国内商品存在补涨的需求,另一方面周五美国农业部报告公布之前市场空头大幅平仓导致价格反弹,7月份供需报告跟市场预期相比依旧偏空,所以在周五 8月农产品冲高回落后期依旧有较大压力,后期市场可能更多的关注天气,看天气升水能否上升,否则在大供需大库存背景下,农产品还将继续走弱,压力较大。

目前来看商品期货各品种整体走势继续分化,不存在趋势性行情,波动加大。

期权市场

期权市场,市场本周大盘指数较大幅度波动,前半周指数大幅上涨,下半周有较大幅度回调,对于对冲提出了一定难度。市场波动率有一定下行,我们继续觉得波动率向上空间不会很大,如果大盘维持震荡预期隐含波动率会小幅回调。我们预期在市场如果没有特别大冲击的时候,我们认为波动率可能会缓慢向下。

积极开展商品期权交易,目前对于商品期权上市后流动性、波动率水平、市场风格也是需要一段观察时间,我们刚开始小仓位介入交易。

国外宏观方面

国际宏观方面,本周主要是地缘政治风险升级,黄金、日元、国债等避险资产上涨,欧美股市大幅下行。本周公布数据平淡,市场主要受美国和朝鲜地缘政治风险影响,先是朝鲜发射导弹、随后两国领导嘴炮升级互相言语威胁;我们认为短期虽然风险有所升级,但是真正发生战争的可能性依旧较小,朝美两国领导人口不遮拦的习惯一直存在,从朝鲜方面来看必须保持强硬态度来维持谈判上的有利地位增强国际影响力,美国方面特朗普上台国内政策推进屡屡受挫,朝鲜问题有望引导国内民众视线,且日、韩作为战略同盟美国肯定也是会插手的;最后外交手段仍是首选,此次影响最大可能就是对市场的一次性冲击。另外就是中印边界问题依旧没有解决,未来印度还会继续试探中国底线挑拨市场神经,中国也会强硬回应,不过直接发生军事冲突的可能性也很小。归根结底,国际政治、经济局势发生到现在局面,发生战争对任何国家都不是好选择,只要有任何可能性还是会维持在外交层面解决,所以我们还是定义目前的地缘政治风险是一次性冲击的可能性较大,短期市场情绪还会有所反复,但是大的系统性风险应该还看不到。

继续关注地缘政治风险的局势演变,观察对于市场的冲击何时告一段落,同时本月Jackson Hole的央行会议也很重要。。

总体来看, 17年大的格局海外的焦点还是在美国,任何的预期最后都需要兑现,目前市场的驱动从Trump上台之后的乐观预期转化至Trump政策和经济落实验证情况美国率先加息各国央行纷纷释放收紧预期,我们认为接下来市场走势还是会回归于基本面和实体经济本身。

(凯聪投资周度、月度市场观点首先会和投资人分享,再延迟于微信公众号上公布)

凯聪(北京)投资管理有限公司(简称凯聪投资)成立于2011年9月。由任职欧洲顶级投行、对冲基金的资深人士归国组建,四位投资经理总共拥有60多年量化对冲经验,旨在将国际领先的量化对冲技术和投研引入国内。公司现有员工20多位,其中投研人员15位,均拥有欧美及国内顶尖大学的相关硕士、博士学位。有海外经验的占比80%以上。其系统化多策略包括:套利、价值、趋势和基本面,积极投资于股票、商品、期权、固定收益领域,旨在追求低回撤的前提下为投资人获得可观的、与市场无相关性的绝对收益。我公司具有优良的资产管理业绩,成熟的投资理念和投资策略,专业水平及操守值得您的信赖。

===分享给朋友===

点击右上角在弹出菜单中选择发送给朋友或者分享给朋友圈

==订阅凯聪投资官方微信==

点击右上角,选择查看公众账号,点击关注或者您还可以直接扫描二维码,立即关注